PPN atau Pajak Pertambahan Nilai adalah salah satu jenis pajak yang paling umum ditemui dalam aktivitas sehari-hari. Setiap kali membeli barang atau menggunakan jasa, sebagian dari pembayaran Anda sebenarnya dialokasikan sebagai PPN. Meskipun sering terlihat sebagai biaya tambahan, PPN memiliki peran penting dalam pembangunan negara karena menjadi salah satu sumber penerimaan negara yang signifikan. Memahami PPN bukan hanya penting bagi pelaku usaha, tetapi juga bagi masyarakat umum agar lebih sadar dalam setiap transaksi yang dilakukan.

Apa Itu PPN dan Bagaimana Cara Kerjanya

PPN merupakan pajak konsumsi yang dikenakan atas transaksi barang dan jasa di dalam negeri. Pajak ini dikelola langsung oleh pemerintah melalui Direktorat Jenderal Pajak. Secara sederhana, PPN adalah pajak tidak langsung yang dipungut oleh penjual, namun beban akhirnya ditanggung oleh konsumen. Artinya, penjual bertindak sebagai perantara yang menyetorkan pajak ke negara, sementara konsumen menanggung biaya PPN tersebut dalam harga barang atau jasa yang dibeli.

Salah satu keunikan PPN adalah sifatnya yang dikenakan secara bertingkat. PPN tidak hanya muncul pada saat barang dijual ke konsumen akhir, tetapi diterapkan di setiap tahapan jalur produksi dan distribusi. Mulai dari produsen, distributor, hingga penjual ritel, setiap transaksi dapat dikenakan PPN. Mekanisme ini memungkinkan pajak masuk secara merata sepanjang rantai nilai dan memastikan bahwa kontribusi pajak tidak hanya berasal dari konsumen akhir saja.

Karakteristik Utama PPN

Beberapa karakteristik PPN penting untuk dipahami, terutama bagi pelaku usaha atau Pengusaha Kena Pajak (PKP):

-

Pajak Tidak Langsung

PPN dibayarkan oleh konsumen, tetapi penjual berperan sebagai pihak yang memungut dan menyetorkan pajak ke pemerintah. Hal ini membuat mekanisme PPN berbeda dengan pajak penghasilan yang langsung dibayarkan oleh wajib pajak kepada negara. -

Dikenakan Secara Bertingkat

Setiap transaksi sepanjang rantai produksi dan distribusi dapat dikenakan PPN. Misalnya, produsen yang menjual barang ke distributor akan memungut PPN, begitu pula distributor saat menjual ke retailer. Namun, sistem ini tidak membuat pajak menumpuk karena mekanisme pajak masukan dan keluaran akan menyeimbangkan beban pajak yang sesungguhnya. -

Objek Pajak

PPN dikenakan pada berbagai transaksi, antara lain:-

Penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) di dalam wilayah pabean.

-

Impor BKP.

-

Pemanfaatan BKP tidak berwujud dari luar daerah pabean di dalam wilayah pabean.

-

Pemanfaatan JKP dari luar daerah pabean di dalam wilayah pabean.

-

Dengan cakupan yang luas, PPN memastikan bahwa konsumsi barang dan jasa di seluruh Indonesia berkontribusi terhadap pendapatan negara.

Mekanisme Pajak Masukan dan Pajak Keluaran

Bagi PKP, PPN melibatkan dua konsep utama yaitu pajak masukan dan pajak keluaran:

-

Pajak Masukan adalah PPN yang dibayarkan PKP saat membeli barang atau jasa untuk kebutuhan usaha.

-

Pajak Keluaran adalah PPN yang dipungut PKP saat menjual barang atau jasa kepada konsumen.

Selisih antara Pajak Keluaran dan Pajak Masukan wajib disetorkan ke kas negara. Sistem ini memungkinkan PKP hanya menyetorkan pajak yang sesuai dengan nilai tambah yang dihasilkan, sehingga menghindari pajak berganda.

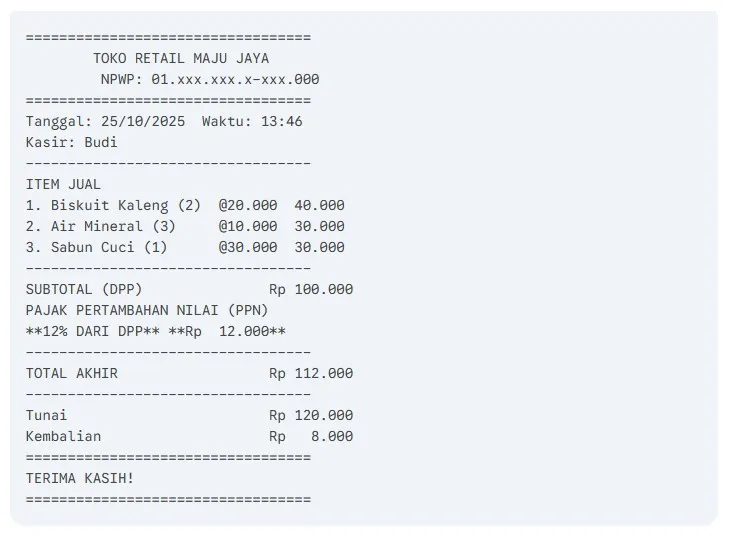

Tarif PPN di Indonesia

Tarif PPN di Indonesia telah mengalami penyesuaian sesuai dengan Undang-Undang Nomor 7 Tahun 2022 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Perubahan tarif ini berdampak pada harga jual barang dan jasa, sekaligus memengaruhi perhitungan pajak bagi pelaku usaha: